Já imaginou contratar um serviço e acabar pagando por dois ou até mais — sem saber? Infelizmente, essa é a realidade de muitos consumidores brasileiros ao buscarem empréstimos consignados em bancos. Neste artigo, vamos desvendar como funciona a chamada “máfia da venda casada” praticada por instituições financeiras e o que você pode fazer para se proteger.

O Que É Venda Casada?

A venda casada ocorre quando o consumidor é induzido a adquirir um produto ou serviço vinculado a outro, sem a opção de escolha livre e consciente. No setor bancário, isso normalmente acontece quando um cliente solicita um empréstimo consignado e, sem perceber, acaba contratando seguros e outros serviços agregados embutidos no contrato.

Como Funciona o Empréstimo Consignado

O empréstimo consignado é uma modalidade onde as parcelas são descontadas diretamente da folha de pagamento do cliente — seja ele servidor público, aposentado do INSS ou trabalhador CLT. Por essa razão, a taxa de juros costuma ser mais baixa, já que o risco de inadimplência para o banco é mínimo.

Entretanto, como os lucros dos bancos sobre esse tipo de operação são menores, muitas instituições acabam adotando práticas abusivas para compensar essa margem reduzida — como a inclusão de seguros desnecessários.

Onde Está o Problema?

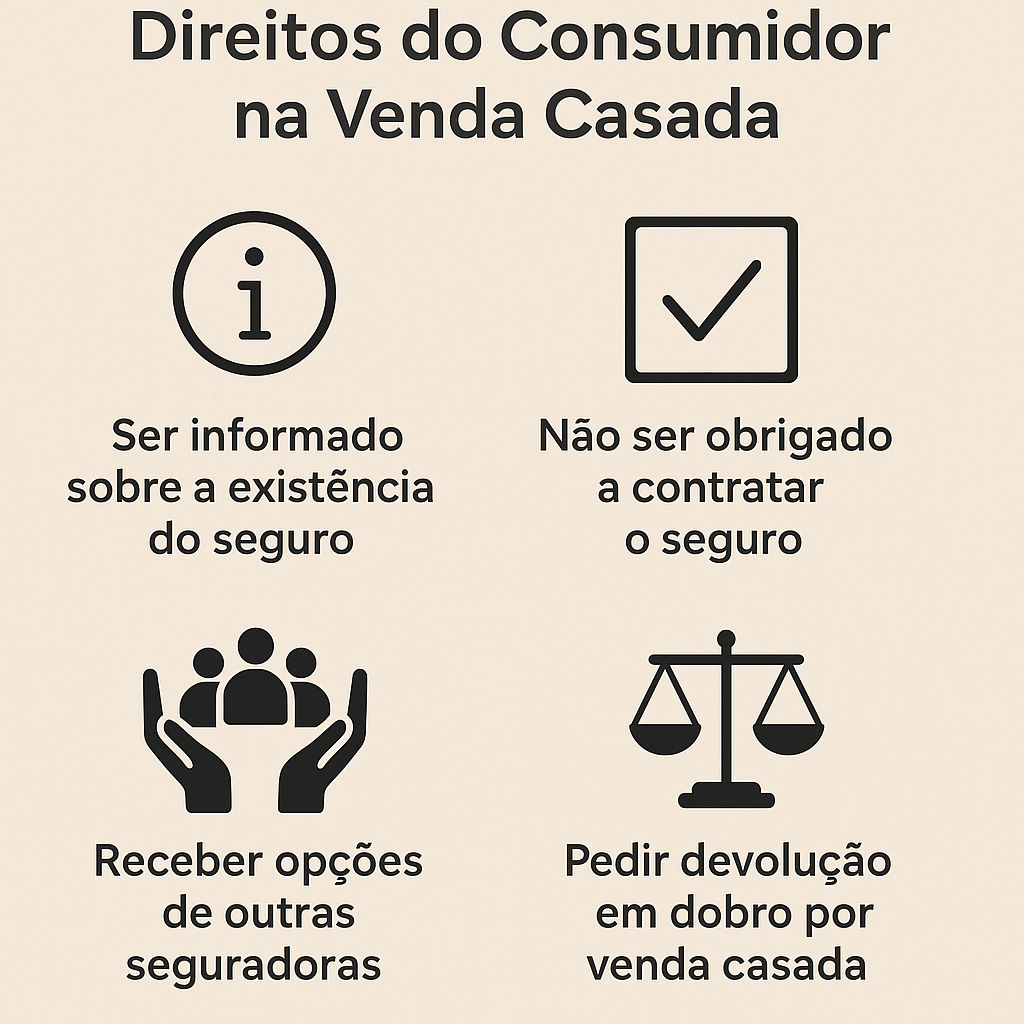

Muitos consumidores, ao assinarem o contrato do empréstimo, não percebem que estão assinando também a contratação de um seguro (ou vários). Essa prática é abusiva por diversas razões:

- O consumidor não foi devidamente informado sobre a existência do seguro;

- O banco não deixou claro que não era obrigatório contratar o seguro;

- O cliente não foi apresentado a outras seguradoras, conforme manda o Código de Defesa do Consumidor.

Exemplo Real de Caso Atendido no Escritório

Recentemente, atendemos uma cliente que contratou um empréstimo consignado de R$ 130.000,00 com o Banco do Brasil para a entrada em seu imóvel. Após anos de pagamento, descobriu-se que havia um seguro embutido no valor de R$ 12.000,00. Ou seja, quase 10% do valor do empréstimo foi para um produto que ela nunca quis contratar.

Isso é mais comum do que parece. Muitas pessoas, no momento de assinar, estão tão focadas em obter o dinheiro que não prestam atenção aos detalhes, assinando páginas com valores adicionais, tarifas e seguros desnecessários.

O Que Diz a Lei?

O Código de Defesa do Consumidor é claro: a venda casada é uma prática ilegal. Toda contratação deve ser feita com o consentimento livre, informado e consciente do consumidor. Além disso:

- O banco deve apresentar alternativas de seguradoras;

- O consumidor deve saber que a contratação do seguro é opcional;

- Caso identificado o abuso, o valor pode ser restituído em dobro, com juros, correção monetária e indenização por danos morais.

Como Saber se Você Está Pagando Por Algo Indevido?

Você pode solicitar ao seu banco o contrato completo do empréstimo feito nos últimos 5 anos. Se tiver dúvidas, recomendamos a análise jurídica especializada para identificar a existência de seguros ou tarifas indevidas.

Muitas vezes, conseguimos reverter judicialmente esses abusos, obtendo para o cliente a devolução dos valores pagos em dobro e uma indenização justa pelos danos sofridos.

Conclusão

A venda casada é uma armadilha silenciosa, que impacta financeiramente milhares de brasileiros. Ao contratar um empréstimo, esteja sempre atento aos detalhes do contrato. E, se você já contratou um empréstimo e desconfia que pode estar pagando por algo que não solicitou, não ignore o problema.

⚖️ Busque Seus Direitos

Se você identificou alguma irregularidade no seu contrato ou deseja saber se há cobrança indevida de seguros, procure um advogado de sua confiança. Nosso escritório é especializado em ações contra instituições financeiras e estamos a disposição para te ajudar.